Lợi ích của ngân hàng trực tuyến và xu hướng chuyển đổi số trong quản lý tài chính

Thị trường ngân hàng Việt Nam đang chứng kiến sự chuyển dịch mạnh mẽ từ mô hình truyền thống sang các nền tảng số, với hơn 80% người trưởng thành sử dụng dịch vụ ngân hàng trực tuyến vào năm 2024. Sự thay đổi này không chỉ mang lại sự tiện lợi mà còn tạo ra các công cụ quản lý tài chính cá nhân chưa từng có, giúp người dùng tối ưu hóa dòng tiền và gia tăng giá trị tài sản một cách thông minh.

Sự chuyển dịch từ giao dịch truyền thống sang nền tảng số

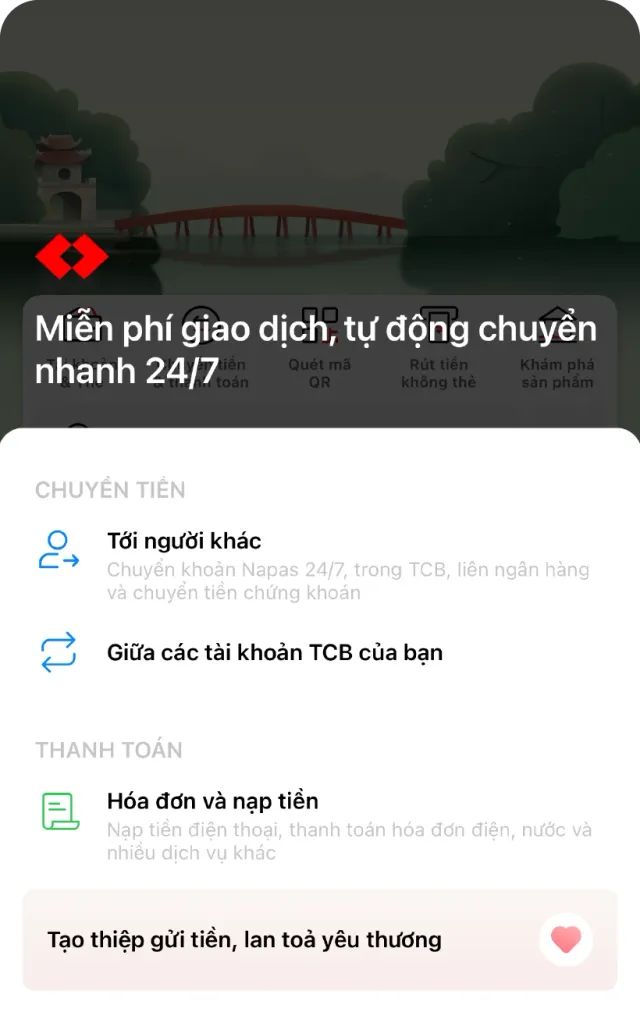

Ngành ngân hàng đang trải qua cuộc cách mạng chuyển đổi số toàn diện, với việc thay thế dần các giao dịch tại quầy bằng các nền tảng trực tuyến. Mô hình này cho phép người dùng thực hiện hầu hết các dịch vụ ngân hàng từ nhà, bao gồm chuyển tiền, thanh toán hóa đơn, nạp tiền điện thoại, và quản lý tài sản mà không cần đến chi nhánh. Một số ngân hàng như Techcombank, TPBank và MB Bank đã phát triển ứng dụng mobile với trải nghiệm người dùng được tối ưu hóa, giúp giảm thời gian giao dịch từ trung bình 15 phút tại quầy xuống còn dưới 30 giây trên ứng dụng.

So với ngân hàng truyền thống, ngân hàng trực tuyến hoạt động 24/7 với chi phí vận hành thấp hơn đáng kể. Điều này giúp ngân hàng giảm phí dịch vụ cho khách hàng, với nhiều ngân hàng miễn phí chuyển khoản trong cùng hệ thống và miễn phí quản lý tài khoản thanh toán. Tuy nhiên, người dùng cần lưu ý kết nối mạng khi thực hiện giao dịch, đặc biệt ở khu vực có sóng yếu, vì ứng dụng cần kết nối internet để xác thực giao dịch trong thời gian thực.

Để sử dụng ngân hàng trực tuyến hiệu quả, người dùng nên đăng ký cả dịch vụ internet banking và mobile banking để có phương án dự phòng. Internet banking thường có đầy đủ tính năng trên trình duyệt web, trong khi mobile banking cung cấp trải nghiệm tối ưu trên điện thoại với tính năng sinh trắc học và nhận thông báo push notification. Việc đồng bộ hóa giữa hai nền tảng giúp đảm bảo bạn luôn có thể thực hiện giao dịch quan trọng ngay cả khi một trong hai phương thức gặp sự cố.

Tính năng thanh toán và chuyển tiền không tiếp xúc

Thanh toán không tiếp xúc đã trở thành xu hướng chủ đạo trong giao dịch tài chính, đặc biệt sau đại dịch COVID-19 khi nhu cầu giảm tiếp xúc vật lý tăng cao. Công nghệ NFC (Near Field Communication) tích hợp trong thẻ tín dụng và điện thoại thông minh cho phép người dùng thanh toán bằng cách "chạm" nhẹ tại điểm bán chấp nhận thanh toán thẻ, mà không cần đưa thẻ vào máy hay nhập mã PIN cho các giao dịch dưới mức quy định. Tại Việt Nam, các mạng lưới chấp nhận thanh toán thẻ bao gồm Napas, Visa, Mastercard và JCB đang mở rộng mạnh mẽ, với hàng trăm nghìn điểm bán đã trang bị thiết bị chấp nhận thanh toán không tiếp xúc.

So với thanh toán tiền mặt, thanh toán không tiếp xúc mang lại lợi ích rõ rệt về tốc độ (thường dưới 5 giây so với 1-2 phút đổi tiền trả lại), và an toàn hơn vì không cần mang theo số tiền mặt lớn. Tuy nhiên, rủi ro mất tiền mặt gần như bằng không so với rủi ro mất hoặc bị đánh cắp thẻ. Để giảm thiểu rủi ro này, người dùng nên kích hoạt tính năng khóa thẻ từ xa trên ứng dụng ngân hàng ngay khi phát hiện mất thẻ. Techcombank Mobile và các ứng dụng ngân hàng hiện đại cho phép khóa/mở thẻ tức thì, thay đổi hạn mức giao dịch và nhận thông báo cho mọi giao dịch vượt mức quy định.

Một kinh nghiệm thực tế khi sử dụng thanh toán không tiếp xúc là nên đặt hạn mức giao dịch phù hợp với nhu cầu hàng ngày. Ví dụ, đặt hạn mức 2 triệu đồng cho thanh toán không tiếp xúc tại điểm bán, 5 triệu đồng cho giao dịch online sẽ giúp giảm thiểu thiệt hại nếu thẻ bị đánh cắp. Nhiều ngân hàng cũng cho phép tạm khóa tính năng thanh toán quốc tế khi không sử dụng, và mở lại nhanh chóng khi cần mua hàng từ nước ngoài. Việc quản lý linh hoạt các hạn mức này giúp bạn vừa tận dụng sự tiện lợi, vừa kiểm soát rủi ro hiệu quả.

Quản lý tài chính cá nhân thông minh trên nền tảng số

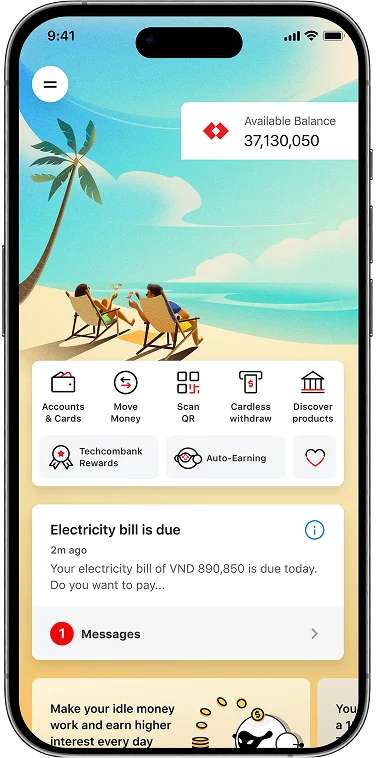

Các ứng dụng ngân hàng trực tuyến hiện đại không còn chỉ là công cụ giao dịch mà đã chuyển thành trợ lý tài chính cá nhân với khả năng phân tích chi tiêu, thiết lập mục tiêu tiết kiệm và đưa ra lời khuyên tài chính dựa trên hành vi của người dùng. Techcombank Mobile là một trong những ứng dụng tiên phong tại Việt Nam tích hợp tính năng quản lý tài chính cá nhân, giúp người dùng phân loại chi tiêu tự động theo các nhóm như ăn uống, đi lại, mua sắm, và giải trí. Từ đó, ứng dụng tạo ra báo cáo hàng tuần/tháng với biểu đồ trực quan, giúp người dùng nhận diện các khoản chi tiêu không cần thiết và điều chỉnh ngân sách.

Điểm khác biệt của tính năng này so với các ứng dụng quản lý tài chính độc lập là việc kết nối trực tiếp với tài khoản ngân hàng, giúp tự động đồng bộ mọi giao dịch mà không cần nhập thủ công. Khi so sánh với việc ghi chép chi tiêu theo cách truyền thống, ứng dụng ngân hàng tiết kiệm 80% thời gian và giảm thiểu sai sót do quên ghi. Tuy nhiên, hạn chế là một số ứng dụng chưa phân loại hoàn toàn chính xác các giao dịch, đặc biệt các khoản chi bằng tiền mặt rút ra, khiến người dùng đôi khi phải chỉnh sửa thủ công.

Để tận dụng tối đa tính năng quản lý tài chính, bạn nên đặt mục tiêu tiết kiệm cụ thể ngay trong ứng dụng, ví dụ: tiết kiệm 2 triệu đồng/tháng cho kỳ nghỉ, 10 triệu đồng/tháng cho quỹ khẩn cấp. Ứng dụng sẽ tự động tính toán mức cần tiết kiệm mỗi ngày và nhắc nhở bạn khi đạt được các cột mốc. Một mẹo hữu ích là kích hoạt tính năng "tròn số" (round-up), trong đó mỗi giao dịch chi tiêu sẽ tự động trừ một số nhỏ vào tài khoản tiết kiệm, ví dụ chi 153.000 đồng sẽ tự động chuyển 47.000 đồng vào quỹ tiết kiệm. Mặc dù số tiền mỗi lần nhỏ, nhưng tích lũy sau 1 năm có thể lên đến vài triệu đồng mà bạn không cảm thấy áp lực.

Tính năng tích lũy tự động và sinh lời linh hoạt

Sinh Lời Tự Động là tính năng đột phá giúp tối ưu hóa dòng tiền nhàn rỗi trong tài khoản thanh toán, vốn thường không sinh lãi hoặc có lãi suất rất thấp (thường dưới 0.1%/năm). Thay vì yêu cầu người dùng chuyển thủ công tiền từ tài khoản thanh toán sang tài khoản tiết kiệm, tính năng này tự động chuyển toàn bộ số dư dư vào quỹ tích lũy với lãi suất tới 5.5%/năm, nhưng vẫn đảm bảo người dùng có thể chi tiêu bất cứ lúc nào. Khi có giao dịch chi xuất phát từ tài khoản thanh toán, hệ thống tự động trả tiền từ quỹ tích lũy để bù đắp số dư, đảm bảo giao dịch không bị thất bại.

So với tài khoản tiết kiệm truyền thống kỳ hạn cố định (1 tháng, 3 tháng, 6 tháng), Sinh Lời Tự Động mang lại lợi thế rõ rệt về tính linh hoạt. Tiết kiệm truyền thống thường bị phạt lãi nếu rút trước hạn, trong khi Sinh Lời Tự Động cho phép rút bất cứ lúc nào mà không bị phạt. Tuy nhiên, lãi suất 5.5%/năm của Sinh Lời Tự Động thường thấp hơn lãi suất tiết kiệm kỳ hạn 6 tháng (thường 6-6.5%/năm tại các ngân hàng thương mại). Người dùng cần cân nhắc: nếu có số tiền nhàn rỗi lớn chắc chắn không dùng trong 6 tháng, tiết kiệm kỳ hạn dài sẽ mang lại lợi nhuận cao hơn; còn nếu tiền cần dùng linh hoạt hàng ngày, Sinh Lời Tự Động là lựa chọn tối ưu.

Một chiến lược thực tế là kết hợp cả hai phương thức: giữ khoảng 10-20 triệu đồng trong Sinh Lời Tự Động cho nhu cầu chi tiêu hàng ngày và các khoản chi phí phát sinh bất ngờ, còn phần tiền nhàn rỗi lớn hơn gửi tiết kiệm kỳ hạn 6 tháng để hưởng lãi suất cao hơn. Một số ngân hàng cũng cho phép thiết kế "tài khoản ảo" trong ứng dụng, trong đó bạn có thể tạo nhiều quỹ tiết kiệm với mục đích khác nhau (quỹ khẩn cấp, quỹ mua nhà, quỹ nghỉ hưu) và tự động phân bổ dòng tiền vào các quỹ này theo tỉ lệ bạn thiết lập. Việc đa dạng hóa này giúp vừa đảm bảo tính linh hoạt, vừa tối đa hóa lợi nhuận từ dòng tiền nhàn rỗi.

Bảo mật sinh trắc học và xác thực đa tầng

Bảo mật là mối quan tâm hàng đầu khi chuyển sang ngân hàng trực tuyến, và các ngân hàng Việt Nam đã triển khai nhiều lớp bảo mật tiên tiến để bảo vệ tài khoản khách hàng. Xác thực sinh trắc học (vân tay, nhận diện khuôn mặt) đã trở thành tiêu chuẩn trên hầu hết các ứng dụng ngân hàng, thay thế hoàn toàn hoặc bổ sung cho mật khẩu đăng nhập và mã OTP. Công nghệ nhận diện khuôn mặt 3D với tính năng phát hiện hoạt động (liveness detection) giúp ngăn chặn các hình thức giả mạo bằng ảnh tĩnh hoặc video, đảm bảo chỉ chính chủ tài khoản mới có thể thực hiện giao dịch quan trọng.

So với xác thực bằng mật khẩu và mã OTP thông thường, sinh trắc học mang lại lợi thế vượt trội về tốc độ (đăng nhập và xác thực trong 1-2 giây so với 30-60 giây nhập mã OTP) và mức độ bảo mật cao hơn vì đặc điểm sinh trắc học không thể bị đánh cắp qua mạng hay đoán được như mật khẩu. Tuy nhiên, rủi ro tiềm tàng là nếu thiết bị bị lộ hoặc bị cài đặt phần mềm độc hại, hacker có thể tận dụng các lỗ hổng trong hệ thống sinh trắc học. Để giảm thiểu rủi ro này, người dùng không nên root/jailbreak thiết bị, chỉ tải ứng dụng từ cửa hàng ứng dụng chính thức (App Store, Google Play), và thường xuyên cập nhật hệ điều hành để vá các lỗ hổng bảo mật.

Một kinh nghiệm quan trọng là kích hoạt đa tầng xác thực cho các giao dịch lớn, chẳng hạn yêu cầu cả mật khẩu ứng dụng, xác thực sinh trắc học và mã OTP cho chuyển tiền trên 10 triệu đồng. Nhiều ngân hàng cho phép tùy chỉnh mức độ xác thực theo loại giao dịch và số tiền, giúp bạn cân bằng giữa sự tiện lợi và bảo mật. Bạn cũng nên đăng ký thông báo push notification cho mọi giao dịch từ tài khoản, giúp phát hiện ngay lập tức các hoạt động bất thường. Nếu nhận được thông báo giao dịch mà bạn không thực hiện, hãy gọi ngay tổng đài ngân hàng để khóa tài khoản tạm thời trong khi điều tra nguyên nhân.

Câu hỏi thường gặp

Ngân hàng trực tuyến có an toàn hơn ngân hàng truyền thống không?

Ngân hàng trực tuyến sử dụng nhiều lớp bảo mật tiên tiến như mã hóa dữ liệu, xác thực đa tầng và sinh trắc học, giúp giảm thiểu các rủi ro liên quan đến tiền mặt và giấy tờ vật lý. Tuy nhiên, người dùng cần tuân thủ các quy tắc bảo mật cơ bản như không chia sẻ thông tin đăng nhập và chỉ sử dụng thiết bị cá nhân đáng tin cậy.

Tài khoản Sinh Lời Tự Động có rút tiền bất cứ lúc nào được không?

Có, tính năng Sinh Lời Tự Động cho phép rút tiền bất cứ lúc nào mà không bị phạt lãi hay phí rút trước hạn. Khi bạn thực hiện giao dịch chi từ tài khoản thanh toán, hệ thống tự động chuyển tiền từ quỹ tích lũy để đảm bảo giao dịch thành công mà không cần bạn thao tác thủ công.

Lãi suất 5.5%/năm của Sinh Lời Tự Động có thay đổi theo thời gian không?

Lãi suất Sinh Lời Tự Động thường được điều chỉnh theo thị trường và quyết định của ngân hàng, có thể thay đổi định kỳ hàng quý hoặc khi có thay đổi chính sách. Người dùng nên theo dõi thông báo từ ứng dụng hoặc website ngân hàng để cập nhật lãi suất mới nhất.

Thanh toán không tiếp xúc có cần internet để thực hiện giao dịch không?

Có, thanh toán không tiếp xúc bằng điện thoại thông minh yêu cầu kết nối internet để xác thực giao dịch qua ứng dụng ngân hàng. Tuy nhiên, thanh toán bằng thẻ vật lý với công nghệ NFC không cần internet trực tiếp tại thời điểm giao dịch, nhưng thiết bị thanh toán của thương nhân cần kết nối với mạng xử lý thẻ.

Tôi nên chọn ngân hàng nào để sử dụng dịch vụ ngân hàng trực tuyến?

Lựa chọn ngân hàng phụ thuộc vào nhu cầu cụ thể của bạn: nếu ưu tiên lãi suất cao, Techcombank và VPBank thường có mức sinh lời cạnh tranh; nếu cần mạng lưới ATM rộng, Vietcombank và BIDV là lựa chọn tốt; còn nếu tập trung vào trải nghiệm kỹ thuật số, TPBank và MB Bank có ứng dụng hiện đại với nhiều tính năng thông minh.

Khám Phá

Giới trẻ có cần quản lý tài chính cá nhân? Giới thiệu app quản lý tài chính đến bạn

Dịch vụ chuyển tiền trực tuyến: Tối ưu hóa quản lý tài chính cá nhân

Chiến lược quản lý tài chính cá nhân hiệu quả để đạt tự do tài chính

Ngân hàng nào chuyển tiền không mất phí liên ngân hàng hiện nay