Xu hướng ngân hàng số và lợi ích cho người dùng cá nhân

Người dùng cá nhân đang chuyển đổi mạnh mẽ sang giao dịch ngân hàng số với tốc độ tăng trưởng ấn tượng trong năm 2025, đặc biệt là tại các đô thị lớn. Công nghệ tài chính hiện đại đã biến điện thoại thông minh thành ví cá nhân, cho phép thực hiện mọi giao dịch tài chính chỉ bằng vài thao tác đơn giản. Tiết kiệm đáng kể thời gian là lợi ích rõ rệt nhất khi bạn có thể chuyển tiền, thanh toán hóa đơn và quản lý tài chính mọi lúc mọi nơi mà không cần đến phòng giao dịch.

Hệ thống thanh toán không tiền mặt và tính tiện lợi

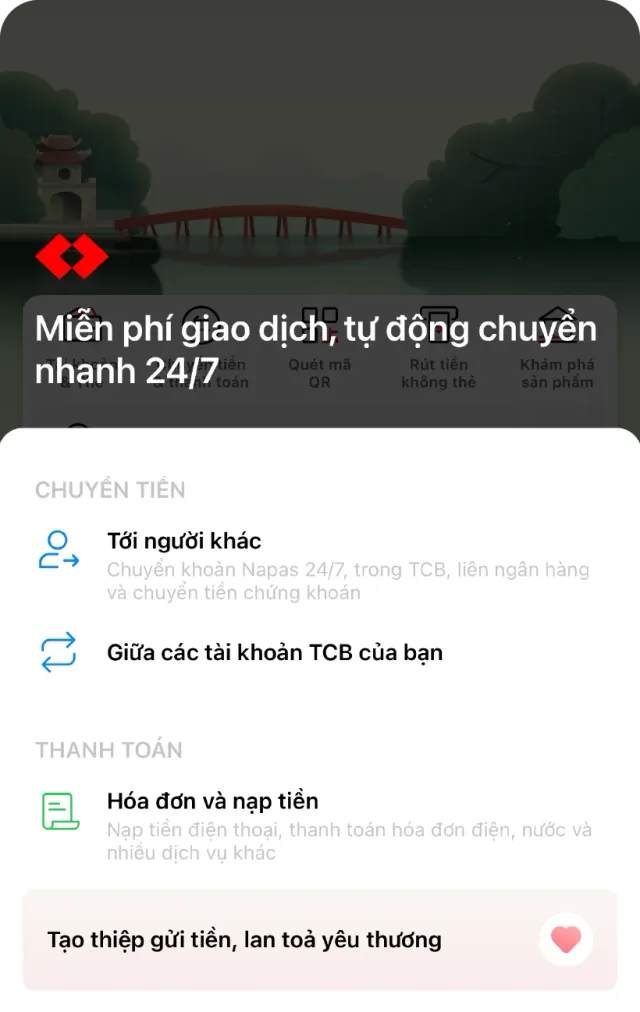

Giao dịch không tiền mặt đang trở thành xu hướng chủ đạo trong đời sống tài chính hiện đại nhờ sự phổ biến của các ứng dụng ngân hàng số. Với các phương thức thanh toán đa dạng như quét mã QR, thẻ ghi nợ quốc tế và ví điện tử tích hợp, người dùng dễ dàng thanh toán từ mua cà phê buổi sáng đến mua sắm trực tuyến hàng ngày. Lợi thế vượt trội của giao dịch không tiền mặt là khả năng theo dõi chi tiêu từng đồng một cách minh bạch, giúp kiểm soát ngân sách hiệu quả hơn so với việc sử dụng tiền mặt truyền thống.

So sánh cụ thể giữa thanh toán truyền thống và thanh toán số cho thấy sự khác biệt rõ rệt về hiệu quả. Trong khi bạn mất khoảng 15-20 phút để di chuyển đến điểm giao dịch và chờ đợi phục vụ cho một giao dịch chuyển khoản, thanh toán số chỉ cần dưới 30 giây để hoàn thành. Kinh nghiệm thực tế cho thấy người dùng thường xuyên đi công tác hoặc du lịch rất ưa chuộng tính năng thanh toán số vì không cần mang theo nhiều tiền mặt, giảm rủi ro mất cắp và thuận tiện khi thanh toán tại các điểm chấp nhận thẻ quốc tế.

Cảnh báo quan trọng khi sử dụng thanh toán số là luôn kiểm tra kỹ thông tin người nhận trước khi xác nhận giao dịch. Mặc dù các ứng dụng hiện nay có tính năng xác thực bảo mật cao, nhưng sai sót do người dùng vẫn có thể xảy ra, đặc biệt là khi nhập sai số tài khoản hoặc nhầm người nhận trong danh bạ. Bạn nên lưu lại biên lai giao dịch và định kỳ kiểm tra sao kê tài khoản để phát hiện sớm bất kỳ giao dịch bất thường nào, từ đó có thể liên hệ ngay với ngân hàng để được hỗ trợ kịp thời.

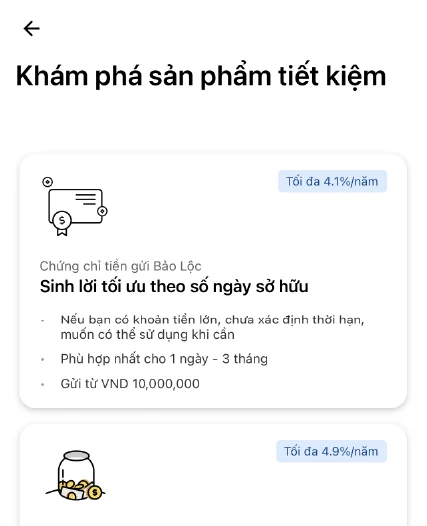

Tính năng sinh lời tự động từ số dư tài khoản

Sinh lợi tự động từ số dư tài khoản là tính năng ưu việt giúp tăng giá trị tài sản mà không cần các thủ tục rườm rà hay kỳ hạn ràng buộc. Khi bạn duy trì số dư trong tài khoản thanh toán, ngân hàng sẽ tự động tính lãi suất lên tới 5.5%/năm trên toàn bộ số tiền chưa chi tiêu. Điều này có nghĩa là mỗi ngày tài khoản của bạn đều sinh lời, tạo động lực tiết kiệm tự nhiên mà không cần mở sổ tiết kiệm riêng biệt hay lo lắng về việc đóng băng vốn trong thời gian dài.

So sánh giữa tài khoản thanh toán thông thường và tài khoản có tính năng sinh lợi tự động cho thấy sự khác biệt rõ rệt về hiệu quả tài chính. Trong khi tài khoản thanh toán truyền thống thường không sinh lãi hoặc lãi suất rất thấp dưới 1%/năm, tài khoản có tính năng sinh lợi tự động lại mang lại thu nhập thụ động hàng tháng ngay cả khi bạn sử dụng tiền thường xuyên cho chi tiêu hàng ngày. Ví dụ cụ thể, với số dư trung bình 50 triệu đồng trong tài khoản, bạn có thể thu về khoảng 2.75 triệu đồng mỗi năm mà không phải thực hiện bất kỳ hành động nào khác ngoài việc duy trì số dư.

Lưu ý quan trọng về tính năng sinh lời tự động là lãi suất có thể thay đổi tùy theo chính sách của từng ngân hàng và số dư tài khoản của bạn. Một số ngân hàng áp dụng lãi suất phân cấp, trong đó số dư càng cao thì lãi suất càng hấp dẫn, nhưng cũng có ngân hàng áp dụng lãi suất cố định cho mọi mức số dư. Bạn nên đọc kỹ các điều khoản về tính lãi và xem xét tần suất cộng lãi vì một số ngân hàng cộng lãi hàng ngày trong khi số khác cộng lãi hàng tháng, điều này sẽ ảnh hưởng đến hiệu quả tích lũy tài sản của bạn.

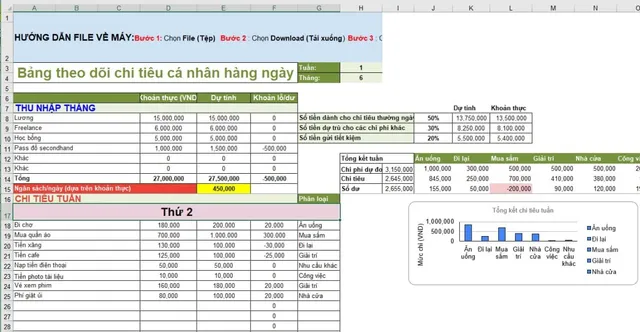

Quản lý tài chính cá nhân hiệu quả qua ứng dụng

Quản lý tài chính cá nhân qua ứng dụng ngân hàng đã trở nên thông minh hơn bao giờ hết nhờ công nghệ phân tích dữ liệu và trí tuệ nhân tạo. Tính năng phân loại chi tiêu tự động sẽ nhóm các giao dịch theo danh mục như ăn uống, di chuyển, mua sắm và giải trí, giúp bạn nhận diện ngay những khoản chi tiêu không cần thiết và điều chỉnh hành vi tiêu dùng. Bạn cũng có thể thiết lập ngân sách cho từng danh mục và nhận cảnh báo khi gần đạt giới hạn, từ đó kiểm soát chi tiêu hiệu quả hơn mà không cần ghi chép thủ công.

Kế hoạch tiết kiệm được tích hợp trực tiếp vào ứng dụng giúp bạn đạt được các mục tiêu tài chính dài hạn một cách hiệu quả và bền vững. Tính năng này sẽ phân bổ một phần thu nhập tự động vào quỹ tiết kiệm theo lịch trình bạn thiết lập, đồng thời theo dõi tiến độ hoàn thành mục tiêu với biểu đồ trực quan. Kinh nghiệm thực tế từ nhiều người dùng cho thấy việc tiết kiệm tự động giúp họ hình thành thói quen tài chính lành mạnh hơn đáng kể so với việc tiết kiệm thủ công, vì tiền được trích ra trước khi họ có cơ hội chi tiêu vào các mục đích không cần thiết.

Cảnh báo quan trọng khi sử dụng các tính năng quản lý tài chính là không nên quá phụ thuộc hoàn toàn vào công nghệ mà vẫn cần duy trì thói quen kiểm tra tài chính định kỳ. Mặc dù ứng dụng có thể phân loại chi tiêu tự động, nhưng đôi khi vẫn có sai sót trong việc nhận diện danh mục giao dịch, đặc biệt là với các giao dịch từ các thương hiệu mới hoặc tên giao dịch không rõ ràng. Bạn nên dành khoảng 15-30 phút mỗi tuần để xem xét và điều chỉnh phân loại nếu cần thiết, đồng thời so sánh dữ liệu từ ứng dụng với thực tế chi tiêu để đảm bảo thông tin luôn chính xác.

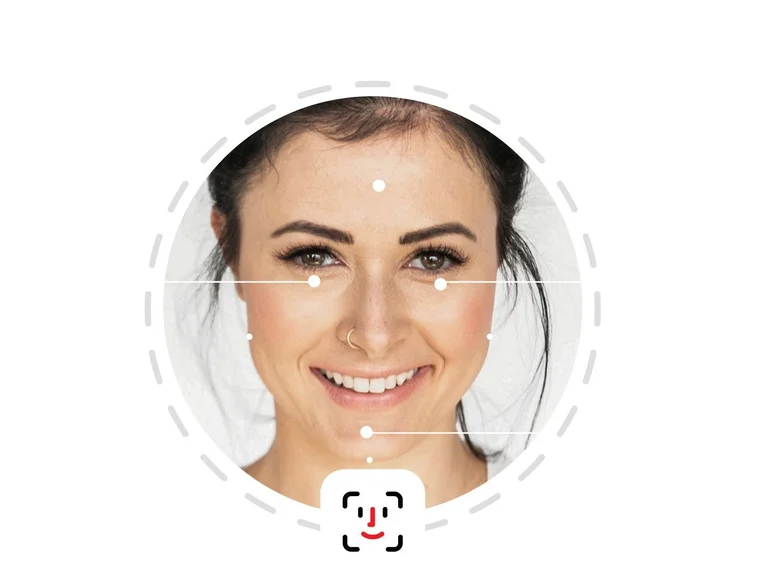

Xác thực giao dịch bằng sinh trắc học hiện đại

Xác thực giao dịch bằng sinh trắc học là bước tiến quan trọng trong bảo mật ngân hàng số hiện đại, mang lại sự an toàn và tiện lợi vượt trội so với phương pháp truyền thống. Công nghệ này sử dụng vân tay hoặc khuôn mặt để xác thực danh tính thay vì mật khẩu phức tạp hay mã OTP, giúp loại bỏ hoàn toàn rủi ro lộ mật khẩu khi nhập vào thiết bị công cộng. Với sinh trắc học, mỗi giao dịch đều được bảo vệ bởi đặc điểm sinh học duy nhất của chính bạn, tạo ra lớp bảo vệ gần như không thể bị giả mạo hay sao chép.

So sánh giữa xác thực sinh trắc học và phương thức SMS OTP truyền thống cho thấy sự vượt trội rõ rệt về cả tốc độ và độ an toàn. Trong khi SMS OTP có thể bị chặn, mất tín hiệu mạng hoặc bị can thiệp bởi các cuộc tấn công giả mạo, sinh trắc học hoạt động ngay lập tức và không phụ thuộc vào kết nối internet sau khi đã đăng ký trước đó. Thời gian xác thực cũng được rút ngắn từ vài phút bao gồm việc chờ tin nhắn và nhập mã xuống còn dưới 3 giây, giúp giao dịch diễn ra mượt mà và không bị gián đoạn, đặc biệt quan trọng khi bạn cần thanh toán nhanh tại quầy hoặc mua sắm online trong thời gian khuyến mãi.

Lưu ý quan trọng khi sử dụng xác thực sinh trắc học là nên đăng ký cả vân tay và khuôn mặt để có phương án dự phòng khi một trong hai phương thức không hoạt động. Kinh nghiệm thực tế cho thấy vân tay có thể không hoạt động chính xác khi tay ướt hoặc bị trầy xước, trong khi nhận diện khuôn mặt có thể gặp khó khăn trong điều kiện ánh sáng yếu hoặc khi bạn thay đổi diện mạo đáng kể như đeo kính, đội mũ. Việc đăng ký nhiều phương thức xác thực sẽ đảm bảo bạn luôn có thể thực hiện giao dịch trong mọi tình huống mà không bị cản trở bởi các yếu tố môi trường.

Lời khuyên cho người mới bắt đầu sử dụng ngân hàng số

Lựa chọn ngân hàng số phù hợp đòi hỏi bạn xem xét kỹ lưỡng các yếu tố quan trọng trước khi đăng ký để tránh phải thay đổi sau này. Trước hết, hãy đánh giá giao diện ứng dụng và trải nghiệm người dùng vì một ứng dụng mượt mà, dễ điều hướng sẽ giúp bạn thực hiện giao dịch nhanh chóng và giảm thiểu sai sót khi thao tác. Tiếp theo, hãy so sánh các loại phí như phí chuyển tiền, phí rút tiền ATM và phí duy trì tài khoản giữa các ngân hàng để chọn giải pháp tối ưu cho tần suất sử dụng của bạn, đặc biệt nếu bạn thường xuyên thực hiện giao dịch xuyên biên giới hoặc chuyển tiền đến các ngân hàng khác.

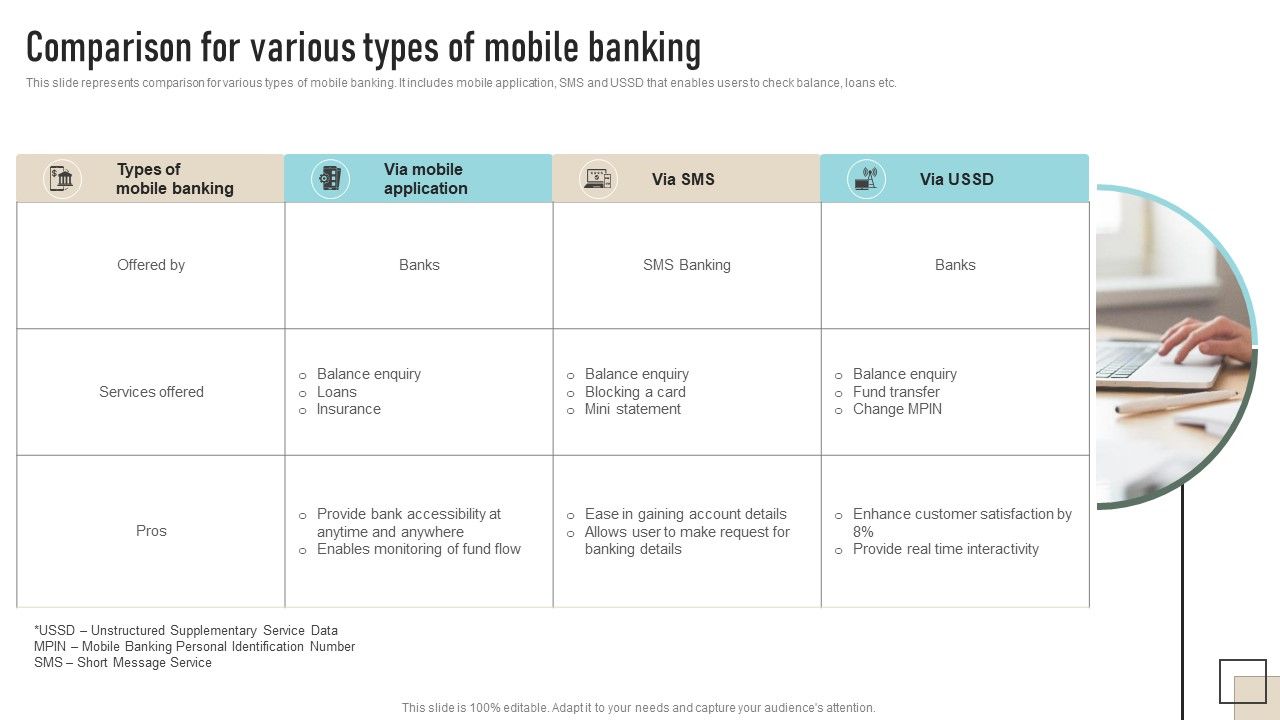

Biểu đồ so sánh tính năng và phí giữa các ứng dụng ngân hàng số phổ biến

Cảnh báo quan trọng mà người mới cần lưu ý là không nên sử dụng mạng wifi công cộng để thực hiện giao dịch tài chính quan trọng hoặc truy cập các tính năng nhạy cảm. Mạng wifi công cộng tại quán cà phê, sân bay hay khách sạn thường không an toàn và tin tặc có thể chặn dữ liệu giao dịch, dẫn đến rủi ro bị đánh cắp thông tin tài khoản và mật khẩu. Luôn sử dụng mạng 4G/5G cá nhân hoặc wifi được bảo mật tại nhà khi chuyển khoản số tiền lớn, thay đổi mật khẩu hoặc đăng ký các dịch vụ tài chính mới, đồng thời đảm bảo thiết bị của bạn luôn được cập nhật hệ điều hành và ứng dụng bảo mật mới nhất.

Câu hỏi thường gặp

Ngân hàng số có an toàn không?

Ngân hàng số sử dụng nhiều lớp bảo mật như mã hóa dữ liệu, xác thực sinh trắc học và hệ thống giám sát 24/7 để đảm bảo an toàn tuyệt đối cho tài khoản của bạn.

Lãi suất sinh lợi tự động cao như thế nào?

Lãi suất có thể lên tới 5.5%/năm tùy ngân hàng, được tính trên toàn bộ số dư tài khoản hàng ngày và cộng vào tài khoản định kỳ.

Tôi cần gì để đăng ký ngân hàng số?

Bạn chỉ cần CCCD/CMND và số điện thoại đang hoạt động để đăng ký trực tuyến mà không cần đến quầy giao dịch.

Có bao nhiêu giao dịch miễn phí mỗi tháng?

Tùy chính sách từng ngân hàng, số giao dịch miễn phí chuyển khoản nội bộ thường từ 5-10 lần mỗi tháng cho khách hàng cá nhân.

Tôi có thể dùng ngân hàng số khi đi nước ngoài không?

Có, bạn có thể thực hiện hầu hết giao dịch như chuyển tiền, thanh toán hóa đơn và quản lý tài chính từ bất cứ đâu có kết nối internet.

Khám Phá

Ngân hàng nào chuyển tiền không mất phí liên ngân hàng hiện nay

Top những ngân hàng miễn phí chuyển tiền liên ngân hàng

Bảo hiểm nhân thọ và phi nhân thọ tại Ngân hàng ACB: bảo hiểm cho tương lai của bạn và gia đình

Bảo hiểm nhân thọ và phi nhân thọ - Lợi ích tài chính và bảo vệ tương lai

Xây dựng lộ trình đầu tư cá nhân thông minh cho người mới bắt đầu