Bảng phân tích chiến lược đầu tư quỹ bảo hiểm nhân thọ với biểu đồ tăng trưởng

Chiến lược đầu tư vào quỹ bảo hiểm nhân thọ cho nhà đầu tư dài hạn

Quỹ bảo hiểm nhân thọ hiện nay là kênh đầu tư kết hợp bảo vệ thu hút nhiều người tìm kiếm giải pháp tài chính dài hạn, với lợi ích kép là vừa bảo vệ bản thân vừa gia tăng giá trị tài sản theo thời gian.

Hiểu về quỹ bảo hiểm nhân thọ và cơ chế hoạt động

Quỹ bảo hiểm nhân thọ hoạt động theo cơ chế thu gom nguồn phí từ các hợp đồng bảo hiểm tham gia đầu tư, sau đó đầu tư vào các tài sản tài chính như cổ phiếu, trái phiếu, bất động sản để tạo sinh lời cho người tham gia. Khi mua bảo hiểm nhân thọ có tính năng đầu tư, một phần phí đóng sẽ được trích vào quỹ bảo vệ mạng sống, phần còn lại sẽ được chuyển vào quỹ đầu tư với các danh mục tài sản được quản lý chuyên nghiệp.

Cơ chế này khác với bảo hiểm nhân thọ truyền thống ở chỗ người tham gia có thể tham gia vào lợi nhuận từ hoạt động đầu tư thay vì chỉ nhận giá trị đảm bảo theo hợp đồng. Quỹ liên kết đơn vị cho phép người mua lựa chọn tỷ lệ phân bổ giữa các quỹ theo khẩu vị rủi ro, từ quỹ cân bằng đến quỹ tăng trưởng tập trung vào cổ phiếu. Cơ chế này đòi hỏi nhà đầu tư cần hiểu rõ mức độ chịu đựng rủi ro và thời gian cam kết để đưa ra quyết định phân bổ hợp lý.

Đối với nhà đầu tư dài hạn từ 10-20 năm, việc hiểu rõ cơ chế hoạt động giúp xác định được thời điểm phù hợp để tái cân bằng danh mục, khi nào nên tăng tỷ trọng quỹ tăng trưởng và khi nào nên chuyển về quỹ ổn định. Các quỹ đầu tư được quản lý bởi công ty quản lý quỹ chuyên nghiệp như Eastsprings thường áp dụng chiến lược đầu tư dài hạn, giúp giảm thiểu ảnh hưởng của biến động ngắn hạn thị trường.

Sơ đồ cơ chế hoạt động quỹ bảo hiểm nhân thọ với luồng dòng tiền từ phí đóng đến tài sản đầu tư

Phân tích các loại quỹ đầu tư phù hợp với mục tiêu dài hạn

Quỹ liên kết đơn vị là lựa chọn phổ biến nhất cho nhà đầu tư dài hạn muốn tối ưu lợi nhuận, với đặc điểm đầu tư vào nhiều hạng mục tài sản như cổ phiếu, chứng khoán, bất động sản tạo ra cơ hội tăng trưởng vốn hấp dẫn. Loại quỹ này thường có nhiều tùy chọn từ quỹ bảo thủ tập trung vào trái phiếu đến quỹ tăng trưởng đầu tư mạnh vào cổ phiếu, cho phép người tham gia điều chỉnh danh mục theo từng giai đoạn cuộc đời. Khi còn trẻ và có thời gian đầu tư dài, tỷ trọng quỹ tăng trưởng có thể chiếm 70-80% tổng giá trị tài sản, dần giảm xuống khi về gần tuổi nghỉ hưu.

Quỹ liên kết chung phù hợp với nhà đầu tư ưu tiên sự ổn định hơn là lợi nhuận cao, với chiến lược đầu tư trung và dài hạn mang lại kết quả ổn định. Loại quỹ này thường đầu tư vào các tài sản có độ an toàn cao hơn như trái phiếu chính phủ, tiền gửi ngân hàng, một phần nhỏ cổ phiếu blue-chip. Mức sinh lời có thể không cao bằng quỹ liên kết đơn vị trong giai đoạn thị trường tăng trưởng mạnh, nhưng biên độ biến động thấp hơn, phù hợp với người có khẩu vị rủi ro thấp hoặc đang ở giai đoạn gần retirement.

Quỹ hưu trí tự nguyện được thiết kế đặc biệt cho mục tiêu tài chính dài hạn là kế hoạch nghỉ hưu, với ưu điểm miễn thuế thu nhập cá nhân đối với khoản đóng góp và lãi suất sinh lời tích lũy trong thời gian dài. Loại quỹ này thường có thời hạn cam kết dài từ 10-20 năm, đi kèm các ưu đãi thuế khuyến khích người tham gia tích lũy sớm. Khi so sánh với các kênh tiết kiệm thông thường, quỹ hưu trí thường cho thấy lợi thế rõ rệt về hiệu quả đầu tư sau khi tính đến các ưu đãi thuế và lãi kép theo thời gian dài.

Quỹ chủ hợp đồng có tham gia chia lãi hoạt động theo cơ chế khác, khi lợi nhuận thu về từ hoạt động đầu tư sẽ được chia cho khách hàng thông qua bảo tức tích lũy và lãi chia cuối hợp đồng. Mức chia lãi này không cố định mà phụ thuộc vào kết quả kinh doanh của công ty bảo hiểm trong từng năm, thường công bố định kỳ. Nhà đầu tư cần lưu ý mức chia lãi thực tế qua các năm để đánh giá hiệu quả hoạt động, so sánh với các quỹ đầu tư khác trước khi ra quyết định tham gia.

Biểu đồ so sánh các loại quỹ đầu tư bảo hiểm nhân thọ theo mức độ rủi ro và tiềm năng sinh lời

Chiến lược phân bổ tài sản theo độ tuổi và khẩu vị rủi ro

Người đầu tư ở độ tuổi 20-35 có lợi thế lớn nhất về thời gian, nên chiến lược tối ưu là tập trung vào quỹ liên kết đơn vị tăng trưởng với tỷ trọng cổ phiếu cao từ 70-80% danh mục. Giai đoạn này, mục tiêu là tối đa hóa lợi nhuận trong dài hạn vì biến động ngắn hạn không ảnh hưởng đáng kể đến kế hoạch tài chính tổng thể. Nhà đầu tư có thể chấp nhận rủi ro cao hơn để đổi lấy tiềm năng sinh lời tốt hơn, đặc biệt khi thị trường chứng khoán trong giai đoạn tăng trưởng. Tuy nhiên, cần thiết lập mức độ đa dạng hóa giữa các ngành nghề và quốc gia để tránh rủi ro tập trung quá nhiều vào một khu vực cụ thể.

Độ tuổi 35-50 là giai đoạn chuyển giao khi trách nhiệm tài chính tăng lên, chiến lược nên điều chỉnh theo hướng cân bằng hơn với tỷ lệ quỹ tăng trưởng giảm xuống 50-60%, phần còn lại phân bổ vào quỹ ổn định và quỹ hưu trí. Giai đoạn này thường đi kèm với các mục tiêu tài chính trung hạn như mua nhà, chi tiêu cho con cái học hành, nên cần một phần danh mục có tính thanh khoản tốt và biến động thấp. Việc kết hợp quỹ liên kết đơn vị và quỹ hưu trí tự nguyện giúp vừa tối ưu lợi nhuận từ danh mục tăng trưởng, vừa đảm bảo nguồn tiền cho kế hoạch nghỉ hưu đang đến gần.

Người trên 50 tuổi nên ưu tiên bảo toàn vốn với chiến lược phân bổ 60-70% vào quỹ ổn định và quỹ chủ hợp đồng, 30-40% còn lại cho quỹ tăng trưởng. Giai đoạn này, thời gian để phục hồi từ các đợt giảm điểm của thị trường không còn nhiều, nên ưu tiên hàng đầu là bảo vệ giá trị tài sản đã tích lũy thay vì chasing lợi nhuận cao. Quỹ liên kết chung và quỹ chủ hợp đồng có tham gia chia lãi là lựa chọn phù hợp, đi kèm với việc bắt đầu rút dần từ các quỹ tăng trưởng để chuyển sang quỹ an toàn hơn khi thị trường có dấu hiệu đạt đỉnh.

Khẩu vị rủi ro cá nhân cũng là yếu tố quan trọng không thể bỏ qua khi xây dựng chiến lược phân bổ. Ngay cả khi còn trẻ, nếu không thể chịu được biến động mạnh của thị trường chứng khoán, tỷ trọng quỹ tăng trưởng nên được điều chỉnh xuống mức phù hợp với tâm lý. Ngược lại, người có kinh nghiệm đầu tư và hiểu rõ thị trường có thể duy trì tỷ trọng cổ phiếu cao hơn ngay cả khi độ tuổi tăng, miễn là đảm bảo đa dạng hóa và kiểm soát rủi ro mức độ chấp nhận được. Việc đánh giá đúng khẩu vị rủi ro giúp tránh tình trạng bán tháo khi thị trường giảm, làm tổn hại kế hoạch đầu tư dài hạn.

Đánh giá hiệu quả và quản lý rủi ro khi đầu tư

Hiệu quả đầu tư vào quỹ bảo hiểm nhân thọ cần được đánh giá theo thời gian dài ít nhất 5 năm thay vì nhìn vào kết quả ngắn hạn theo quý hay năm, vì tính chất đầu tư dài hạn của sản phẩm này. Các chỉ số quan trọng cần theo dõi bao gồm tỷ lệ sinh lời hàng năm (annual return), mức độ biến động (volatility), và tỷ lệ Sharpe đánh giá mức sinh lời trên mỗi đơn vị rủi ro. Khi so sánh giữa các quỹ, không chỉ nhìn vào mức sinh lời tuyệt đối mà còn cần xem xét mức rủi ro tương ứng để xác định quỹ nào hoạt động hiệu quả hơn trong điều kiện rủi ro tương đương.

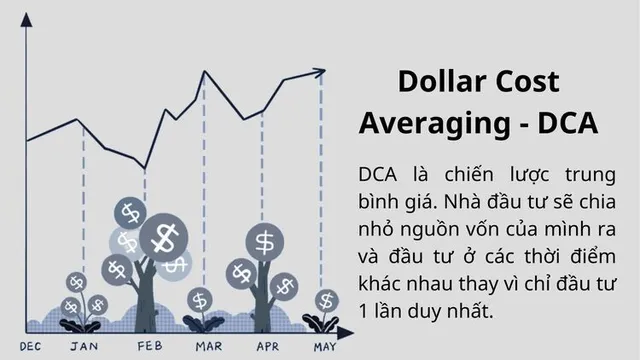

Đa dạng hóa là nguyên tắc cốt lõi trong quản lý rủi ro khi đầu tư vào quỹ bảo hiểm nhân thọ, bao gồm đa dạng hóa giữa các loại quỹ, các ngành nghề đầu tư, và các quốc gia. Thay vì tập trung toàn bộ tài sản vào một quỹ duy nhất, nhà đầu tư nên phân bổ vào 2-3 quỹ khác nhau để giảm thiểu rủi ro cụ thể của từng quỹ. Ví dụ, kết hợp quỹ tăng trưởng tập trung vào cổ phiếu nội địa với quỹ quốc tế đầu tư vào thị trường Mỹ, Châu Âu giúp tránh rủi ro khi một thị trường gặp khó khăn. Đa dạng hóa theo thời gian cũng quan trọng, đặc biệt khi đóng góp định kỳ thay vì đầu tư một lần (lump sum), giúp bình quân giá mua và giảm ảnh hưởng của thời điểm đầu tư.

Phí liên quan đến quỹ bảo hiểm nhân thọ cần được xem xét kỹ lưỡng vì chúng ảnh hưởng trực tiếp đến lợi nhuận thực tế người tham gia nhận được. Các loại phí phổ biến bao gồm phí quản lý quỹ (management fee), phí chuyển đổi quỹ (switching fee), phí rút tiền trước hạn (surrender charge), và phí bảo hiểm cơ bản. Mức phí quản lý quỹ thường từ 1-2% giá trị tài sản mỗi năm, phí chuyển đổi quỹ có thể từ 0-5% tùy theo chính sách công ty. Nhà đầu tư cần so sánh cấu trúc phí giữa các sản phẩm khác nhau, đôi khi mức sinh lời cao hơn có thể đi kèm với mức phí cao hơn, làm giảm lợi ích thực tế.

Tái cân bằng danh mục (rebalancing) là hoạt động quan trọng để duy trì chiến lược phân bổ tài sản đã đề ra, thực hiện định kỳ 6-12 tháng hoặc khi tỷ trọng thực tế chênh lệch quá nhiều so với tỷ lệ mục tiêu. Khi thị trường tăng trưởng mạnh, giá trị quỹ tăng trưởng sẽ chiếm tỷ trọng lớn hơn trong tổng danh mục, cần bán bớt để chuyển về quỹ ổn định để chốt lời và giảm rủi ro. Ngược lại, khi thị trường giảm điểm, cơ hội mua thêm quỹ tăng trưởng với giá thấp hơn giúp bình quân giá và chuẩn bị cho giai đoạn phục hồi. Tái cân bằng đòi hỏi kỷ luật và tuân thủ chiến lược đã đề ra thay vì bị cảm xúc thị trường chi phối.

Biểu đồ quản lý rủi ro đầu tư với các chiến lược đa dạng hóa và tái cân bằng danh mục

Lưu ý quan trọng trước khi quyết định tham gia quỹ

Thời gian cam kết (lock-in period) là yếu tố quan trọng cần xem xét kỹ trước khi tham gia quỹ bảo hiểm nhân thọ, vì việc rút tiền trước hạn thường đi kèm với phí phạt cao và mất lợi ích tích lũy. Hầu hết các sản phẩm bảo hiểm nhân thọ có thời hạn cam kết từ 5-15 năm, trong đó việc rút tiền trong 3-5 năm đầu thường bị phạt từ 5-10% giá trị tài sản. Nhà đầu tư cần đảm bảo nguồn tài chính không cần dùng trong thời gian cam kết, tránh tình trạng buộc phải rút trước hạn khi gặp khó khăn tài chính ngắn hạn, gây thiệt hại đáng kể cho kế hoạch đầu tư dài hạn.

Điều khoản và điều kiện hợp đồng cần được đọc kỹ lưỡng, đặc biệt là các điều khoản về phí, quyền lợi bảo hiểm, và điều kiện để nhận được các khoản chia lãi hoặc bảo tức. Nhiều người thường tập trung vào mức sinh lời dự kiến mà bỏ qua các điều khoản khác, có thể dẫn đến hiểu lầm về quyền lợi thực tế. Ví dụ, một số sản phẩm chỉ chia lãi sau khi hợp đồng hiệu lực một số năm nhất định, hoặc mức chia lãi có thể thay đổi tùy thuộc vào kết quả kinh doanh của công ty. Việc hiểu rõ các điều khoản giúp tránh thất vọng khi thực tế không như kỳ vọng ban đầu.

Mục tiêu tài chính rõ ràng là nền tảng để chọn loại quỹ phù hợp, vì mỗi loại quỹ được thiết kế cho các mục tiêu khác nhau như nghỉ hưu, giáo dục con cái, hay tích lũy tài sản. Nhà đầu tư cần xác định rõ mình đang đầu tư cho mục tiêu nào, thời gian để đạt mục tiêu đó là bao lâu, và mức rủi ro chấp nhận được. Nếu mục tiêu là nghỉ hưu sau 20 năm, quỹ hưu trí tự nguyện có thể là lựa chọn tối ưu nhờ các ưu đãi thuế. Nếu mục tiêu là tích lũy tài sản trong 10 năm để mua nhà, quỹ liên kết đơn vị cân bằng có thể phù hợp hơn.

Tìm hiểu kỹ về công ty quản lý quỹ và lịch sử hoạt động là bước quan trọng không thể bỏ qua, vì uy tín và năng lực quản lý ảnh hưởng trực tiếp đến hiệu quả đầu tư. Công ty quản lý quỹ có lịch sử hoạt động lâu dài, đội ngũ quản lý giàu kinh nghiệm, và minh bạch trong việc công bố thông tin thường mang lại kết quả đầu tư ổn định hơn. Nhà đầu tư nên tìm hiểu về các quỹ do công ty quản lý, hiệu quả hoạt động trong quá khứ, và uy tín trong thị trường tài chính. Việc lựa chọn công ty uy tín giúp giảm thiểu rủi ro về quản lý và tăng cơ hội đạt được mục tiêu đầu tư dài hạn.

Câu hỏi thường gặp

Quỹ bảo hiểm nhân thọ phù hợp với độ tuổi nào?

Người từ 25-45 tuổi là phù hợp nhất nhờ lợi thế thời gian dài tích lũy, nhưng bất kỳ ai có mục tiêu tài chính dài hạn đều có thể tham gia.

Có thể chuyển đổi giữa các quỹ đầu tư không được không?

Đa số các sản phẩm cho phép chuyển đổi miễn phí 1-2 lần/năm, các lần chuyển tiếp có thể bị phí từ 0-5% tùy theo công ty.

Lãi suất quỹ bảo hiểm nhân thọ thường ở mức bao nhiêu?

Quỹ tăng trưởng có thể đạt 8-12%/năm trong giai đoạn thị trường tốt, quỹ ổn định thường 4-6%/năm, nhưng có thể biến động theo thị trường.

Có thể rút tiền từ quỹ trước thời hạn không được không?

Có thể rút nhưng thường bị phạt từ 5-10% trong những năm đầu, nên cần cân nhắc kỹ và chỉ dùng khi thực sự cần thiết.

Sự khác nhau giữa quỹ liên kết đơn vị và quỹ liên kết chung là gì?

Quỹ liên kết đơn vị cho phép tự chọn tỷ lệ phân bổ và chịu rủi ro cao hơn, trong khi quỹ liên kết chung được quản lý thống nhất với chiến lược ổn định hơn.

Khám Phá

Bảo hiểm nhân thọ và phi nhân thọ tại Ngân hàng ACB: bảo hiểm cho tương lai của bạn và gia đình

Bảo hiểm nhân thọ và phi nhân thọ - Lợi ích tài chính và bảo vệ tương lai

Bảo hiểm chăm sóc sức khỏe khác gì với bảo hiểm y tế? Bảo hiểm nào tốt nhất hiện nay?

Bảo hiểm phi nhân thọ cho doanh nghiệp: Sự lựa chọn để đảm bảo ổn định và phát triển bền vững